No dia 16 de agosto, ocorreu a reunião para estabelecer parceria na cessão de acervo entre a Fumtran e a FAMS – Fundação Arquivo e Memória de Santos, um relevante arquivo de registros e memórias do desenvolvimento da cidade de Santos, do porto e do sistema de transportes para escoamento de cargas, que reúne importante acervo que retrata aspectos econômicos e sociais que a infraestrutura e o transporte trouxeram para a evolução, não só da cidade, mas do país.

A diretoria da FAMS foi muito receptiva à celebração de acordo para compartilhamento de acervo, em especial da história do sistema de transporte rodoviário, marítimo e ferroviário, bem como de registros iconográficos de todo o desenvolvimento do porto de Santos, desde sua criação. Desta forma, solicitaram o envio da minuta do termo de acordo de cessão de acervo que será examinado pelo seu departamento jurídico, documento que já foi enviado.

Também, já foi sugerido o agendamento de visita de equipe da Fumtran às instalações da FAMS para registro da assinatura do acordo. Com isso, mais uma importante parceria historiográfica e iconográfica será firmada.

A Fumtran seguirá envidando esforços no sentido de enriquecer cada vez mais o acervo do transporte, em todos os modais, a exemplo de grandes fundações e museus, através da cooperação com museus e centros de memórias de todo o país e disponibilizando a todo o público interessado no tema.

Fonte: Fumtran

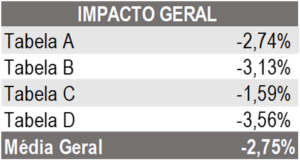

Tabela 1 – Impacto geral por tipo de tabela

Tabela 1 – Impacto geral por tipo de tabela